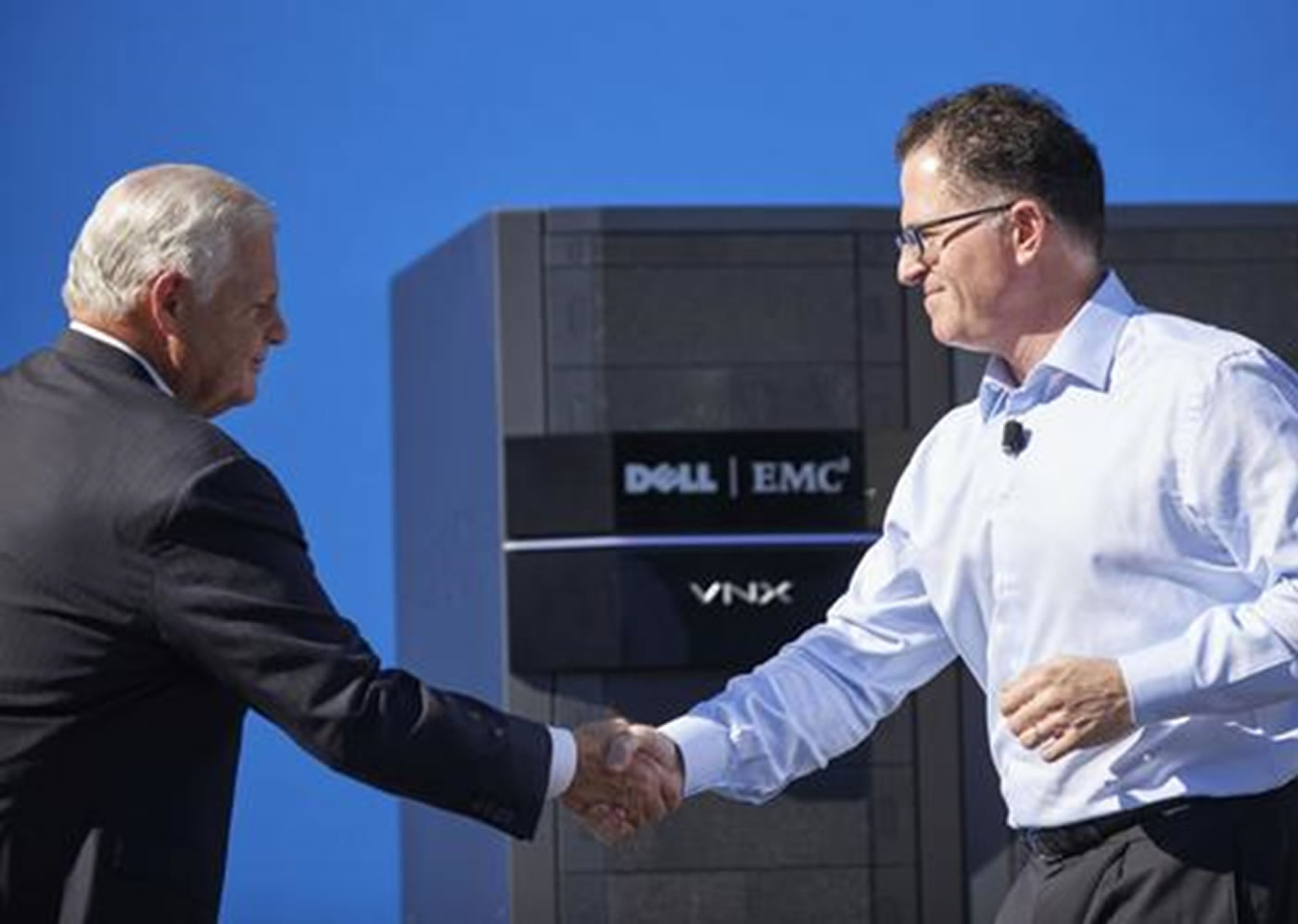

Joe Tucci CEO de EMC y Michael Dell CEO de Dell

Por Orlando Rojas Pérez – El mayor valor pagado en la historia por una empresa tecnológica se dará cuando Dell pague la suma total de 67.000 millones de dólares por EMC.

Por Orlando Rojas Pérez – El mayor valor pagado en la historia por una empresa tecnológica se dará cuando Dell pague la suma total de 67.000 millones de dólares por EMC.

Puntos a tener en cuenta

- Los accionistas de EMC recibirán 24,05 dólares correspondientes al valor de la acción de EMC más 0,111 de acciones de seguimiento de VMware, ya que EMC es casi el propietario único de VMware. En un valor estimado, en total los accionistas de EMC recibirán unos 33,10 dólares por cada acción que posean en EMC. Esta suma no es nada extraordinaria, si revisamos el valor de capital de EMC del viernes pasado que se calculaba en 50.000 millones de dólares, pero si es menor si se compara a los 67.000 millones de dólares que pagarían por EMC.

- Aparentemente Dell compra a EMC, pero en realidad quienes principalmente compran son: MSD Partners & Silver Lake, quienes aportaron el dinero y por lo tanto, son los nuevos propietarios. Si EMC necesitaba quitarse de encima a Elliott Management como inversionista incómodo de EMC, ahora tiene dos.

- El inversor en EMC, Elliott Management, quedó muy satisfecho ya que recuperó su inversión, ganó dinero y se va.

- Se puede calcular que la unión de Dell + EMC, acumule ahora un pasivo cercano a los 45.000 millones de dólares, una cruz a cuesta que no es fácil de llevar, sin pagar costosos intereses, especialmente en época de crisis mundial y recesión. Más aún vísperas del incremento de la tasa de interés que anticipó la Reserva Federal –FED- para Estados Unidos, a más tardar en el año 2016.

- Michael Dell entendió que siendo Dell una empresa pública debía soportar a inversionistas que le amargaran la vida y logró convertir a Dell en una empresa privada, ahora el reto es el doble, debe mantener a Dell + EMC, como empresa privada. Por supuesto que sin las molestias del Olimpo de los dioses que son los analistas de Wall Street.

- Incluso Michael Dell le debe agradecer a Elliott Management por haberle amargado tanto la vida y la operación de EMC, en cabeza de Joe Tucci, que lo obligó a venderse.

- Joe Tucci, el gran CEO de EMC, se retirará una vez se termine la negociación.

- EMC compró muchas empresas y lo más admirable es la velocidad con que las integraba a su portafolio, en varias oportunidades antes de dos meses, ya ofrecía al mercado productos conjuntos con la marca EMC que incluían tecnologías de la empresa recién adquirida.

- ¿Será que EMC es capaz de transmitirle a Dell, esta filosofía y esta velocidad? Para que Dell sea capaz de integrar los productos de EMC a los suyos, en dos meses.

- Claro que cuando EMC adquiría empresas, estas eran pequeñas y además sus tecnologías y usos, eran similares. Dell en una época anterior revendía productos de almacenamiento de EMC. Pero los productos de Dell son en un 80%, diferente a los de EMC, así que no se debe esperar que la integración de productos entre Dell y EMC, lo logren rápidamente.

- La integración humana y de ingeniería, entre las dos empresas, será más difícil aún.

- Dell es una empresa que atiende el mercado de consumo y busca incrementar su oferta al mercado empresarial. Mientras, EMC vendía muy poco de mercado de consumo y atiende principalmente el mercado empresarial. Iomega era una empresa de mercado de consumo y líder en ofrecer almacenamiento para este mercado, casi desde que nacieron los computadores personales. Por ejemplo, en el año 1985, cuatro años después de nacer el PC a los que antes de mover la CPU un centímetro, se debían parquear las cabezas del disco para evitar que aterrizaran y se dañara el disco duro. En esa época Iomega ya vendía discos de almacenamiento que se empacaban en un sobre y se podían enviar por correo. Hace dos años largos, EMC le vendió su empresa Iomega a Lenovo, para quedarse solamente con productos y empresas que atiendan el mercado empresarial.

- En este momento, EMC es propietaria de: RSA –empresa líder en seguridad-, de VMware –empresa líder en virtualización que además tiene como CEO al gran Pat Gelsinger quien mantiene su cargo y su supuesta independencia-, de Pivotal dedicada al almacenamiento y de Virtustream.

- EMC es ahora la principal dueña de VCE, una empresa virtual nominal que vende el producto VBlock que es un gabinete que incluye equipos de redes Cisco, equipos EMC de almacenamiento, ambos con procesadores Intel, de la que Cisco Systems poseía casi el 50% y ahora disminuyó su participación a un mínimo porcentaje. No sería extraño que ahora Cisco Systems se retire de esta alianza y se acabe VCE. Una alianza similar tuvo HP con Oracle y al comprar ésta a Sun Microsystems, se acabó la alianza.

- El gran reto de Dell era llegar a atender el mercado empresarial, con EMC, Dell lo logra de inmediato.

- Los productos de Dell y de EMC, no son todos complementarios, Dell vende almacenamiento de tamaño pequeño y mediano con productos con procesadores x86, mientras EMC vende grandes cajas de grandes servidores embebidos y en este campo sus productos se traslapan, con productos muy diferentes en precio, uso y tecnología.

- En almacenamiento con memoria Flash, EMC ofrece XtremeI/O y Dell no tiene.

- EMC cuenta con un producto de almacenamiento y análisis ganador, llamado Isilon que crece infinitamente, Dell ni lo sueña.

- En deduplicación EMC es el líder mundial por naturaleza con su producto Data Domain, mientras Dell muestra productos muy limitados.

- En almacenamiento definido por software –la última moda-, EMC es líder y tiene a ScaleIO, a ViPR e incluso un virtual SAN de VMware. Dell tiene a Scality y a Nexenta.

- Mención aparte merece la unión de los productos de seguridad recién adquiridos por Dell con los productos de RSA –experta en antifraude-

- Dell + EMC deben entrar a competir directamente con Amazon, Google y Microsoft en ofrecer almacenamiento de todo tipo en la Nube –privado, público e híbrido-.

- EMC lleva dos años promocionándose como la gran Federación de EMC, RSA, VMware, Virtustream y Pivotal, pero era un gran reto, demostrarlo en la práctica ante sus grandes clientes que nunca lo captaron así. EMC deberá ampliar esa Federación para incluir a Dell y ahora se convertirá en algo imposible de demostrar en la práctica, fácilmente.

- El reto de manejar y unificar los canales de ventas de las dos empresas, será otro karma que Dell + EMC, deberá superar, a la mayor brevedad posible.

- EMC tiene un plazo de 60 días para encontrar otro comprador que pague más y anular la oferta de Dell.

- Si EMC mantenía una esperanza de que HP volviera a ofrecer por EMC, ahora una mayor cantidad de dinero, ya se puede olvidar de esa opción, la CEO de HP Meg Whitman, ya declaró que no le interesa y que más bien aprovechará el tiempo que le tomará a Dell + EMC, para integrarse, para intentar ganarse a los confundidos clientes de Dell y de EMC.

- HP ha dejado conocer que desarrolla una tecnología que incorpora la memoria a los procesadores y si esto se convirtiera en realidad, el valor del almacenamiento se reduciría a su mínima expresión y con él, el principal negocio de EMC: el almacenamiento.

e