Revisión actualizada del mercado relevante de Servicios Móviles

Por Orlando Rojas Pérez – La Comisión de Regulación de Comunicaciones -CRC- publicó para comentaros de los interesados un excelente y muy completo documento con los resultados de la última revisión del Mercado Relevante de “Servicios Móviles” que abarca la prestación empaquetada de los servicios de voz saliente móvil (llamadas), “originación” de mensajes de texto cortos (SMS) y el servicio de Internet Móvil (Datos). La fecha de cierre para recibir comentarios será el 25 de septiembre de 2023. Luego de varios años esperando la determinación de la CRC para que aplique medidas particulares de regulación a Comcel Claro América Móvil, por su posición dominante, es muy esperanzadora la frase publicada por la misma CRC en su comunicado de prensa: “El documento con los resultados de la última revisión del Mercado Relevante de “Servicios Móviles” que abarca la prestación empaquetada de los servicios de voz saliente móvil (llamadas), “originación” de mensajes de texto cortos (SMS) y el servicio de Internet Móvil (Datos)”.

Por Orlando Rojas Pérez – La Comisión de Regulación de Comunicaciones -CRC- publicó para comentaros de los interesados un excelente y muy completo documento con los resultados de la última revisión del Mercado Relevante de “Servicios Móviles” que abarca la prestación empaquetada de los servicios de voz saliente móvil (llamadas), “originación” de mensajes de texto cortos (SMS) y el servicio de Internet Móvil (Datos). La fecha de cierre para recibir comentarios será el 25 de septiembre de 2023. Luego de varios años esperando la determinación de la CRC para que aplique medidas particulares de regulación a Comcel Claro América Móvil, por su posición dominante, es muy esperanzadora la frase publicada por la misma CRC en su comunicado de prensa: “El documento con los resultados de la última revisión del Mercado Relevante de “Servicios Móviles” que abarca la prestación empaquetada de los servicios de voz saliente móvil (llamadas), “originación” de mensajes de texto cortos (SMS) y el servicio de Internet Móvil (Datos)”.

En el comunicado de prensa la CRC incluye una frase muy importante que resume el documento estudio: “De acuerdo con los análisis adelantados, este mercado continúa presentando problemas de competencia, por lo cual sigue siendo susceptible de regulación ex ante”.

De las conclusiones es muy importante destacar los siguientes puntos:

- En general, con respecto al segundo criterio, una vez actualizados los análisis hasta el año 2022, se evidencia que no se esperan presiones competitivas potenciales en el mercado de servicios móviles en el corto ni mediano plazo que conduzcan de manera orgánica a solucionar los problemas de competencia identificados en el análisis de competencia actual (primer criterio).

- La aplicación del derecho de la competencia puede ser considerada como insuficiente para corregir las fallas existentes en el mercado de servicios móviles mediante regulación ex post. Lo anterior por cuanto del análisis presentado en este documento se puede concluir que los dos primeros criterios del test se han cumplido estando vigente el actual régimen de competencia. Por lo tanto, no se espera que las fallas estructurales y persistentes identificadas se puedan superar a través del régimen de competencia vigente.

- En consecuencia, de acuerdo con lo expuesto, los tres criterios evaluados de manera consecutiva evidencian que el mercado de servicios móviles presenta problemas de competencia que no se espera sean superados de manera orgánica por el mercado a través de competencia potencial ni mediante el derecho de la competencia, por lo tanto, se corrobora que el mercado relevante “Servicios Móviles” sigue siendo susceptible de regulación ex ante y debe mantenerse en el listado del Anexo 3.2. de la Resolución CRC 5050 de 2016.

COMUNICADO DE PRENSA DE LA CRC

La Comisión de Regulación de Comunicaciones -CRC- presenta para la participación de la industria y demás interesados el documento con los resultados de la última revisión del Mercado Relevante de “Servicios Móviles” que abarca la prestación empaquetada de los servicios de voz saliente móvil (llamadas), originación de mensajes de texto cortos (SMS) y el servicio de Internet Móvil (Datos).

De acuerdo con los análisis adelantados, este mercado continúa presentando problemas de competencia, por lo cual sigue siendo susceptible de regulación ex ante.

El documento publicado corresponde a la primera parte de un conjunto de revisiones de los mercados minoristas móviles que la Comisión viene adelantando en el marco de su Agenda Regulatoria 2023-2024, en la que se contempla también la revisión de los mercados relevantes “Voz Saliente Móvil” e “Internet Móvil”, que corresponden a aquellos en los que se adquieren de manera individual los servicios de telefonía móvil y datos.

RESUMEN DE LA CRC

El siguiente es el resumen publicado por la CRC.

Revisión de los mercados minoristas de servicios móviles

Tipo de Proyecto

Regulatorio Comunicaciones

Resumen

En el año 2016 la Comisión de Regulación de Comunicaciones (CRC) desarrolló el proyecto “Revisión de mercados de servicios móviles”, mediante el cual se revisaron los mercados relevantes definidos hasta ese momento, las condiciones de competencia en los mismos, el efecto de las medidas regulatorias adoptadas por la CRC previamente, y la interacción entre los distintos servicios y mercados.

Producto de ello se identificó que además de los mercados minoristas de Voz Saliente Móvil e Internet Móvil, en los que se adquieren de manera individual los servicios de telefonía móvil e Internet móvil, existe el mercado minorista llamado “Servicios Móviles” que incluye el servicio de voz móvil, la originación de SMS y MMS y el servicio de Internet Móvil.

Por tanto, a través de la Resolución CRC 5108 de 2017, se actualizaron los anexos 3.1 y 3.2 de la Resolución CRC 5050 de 2016 para incluir dentro de estos al nuevo mercado relevante minorista “Servicios Móviles” susceptible de regulación ex ante. Ahora bien, teniendo en cuenta los lineamientos establecidos en el Titulo III de la Resolución CRC 5050 de 2016, dado los cambios que se han presentado en el sector luego de la expedición de la Resolución CRC 5108 de 2017 y que mediante la Resolución CRC 7007 de 2022 se revisaron y actualizaron las condiciones de remuneración mayorista de redes móviles, le corresponde a esta Comisión adelantar una nueva revisión de los mercados relevantes minoristas de servicios móviles con fin de verificar la definición de los mismos y si continúan siendo susceptibles de regulación ex ante.

INFORMACIÓN DEL DOCUMENTO

Del documento de 160 páginas, hicimos esta recopilación:

1 - Comcel Claro América Móvil ha mantenido su participación del 55% del total de las líneas entre 2016 y 2022 y tiene el 55% de las líneas activas por proveedor.

2 - Comcel Claro América Móvil mantiene una cuota por encima del 52% en la modalidad pospago, en líneas o accesos con servicios móviles empaquetados.

3 - En cuanto a la modalidad prepago, Comcel Claro América Móvil con el 54,5%, , en líneas o accesos con servicios móviles empaquetados.

4 – En las líneas o accesos prepago con servicios empaquetados en los cuatro trimestres del 2022, para Comcel Claro América Móvil, los valores fueron de 55,9%, 55,6%, 54,8% y 54,5% para un promedio de 55,2%.

5 – Los valores facturados o cobrados en servicios móviles empaquetados por Comcel Claro América Móvil, los valores fueron de 63,1%, 61,3%, 61,3% y 50,6% para un promedio de 61,6%.

6 - En la Gráfica 5.4 se puede apreciar que la facturación mensual registrada por el operador Comcel Claro América Móvil en el año 2022 fue del orden de $537 mil millones, lo que equivale a una participación promedio del 61,6%,

3,5 veces superior a la de su inmediato seguidor (TIGO -17,6%-). A su vez, MOVISTAR registró una

cuota promedio del 16%, WOM del 2,9% y los OMV del 1,5%.

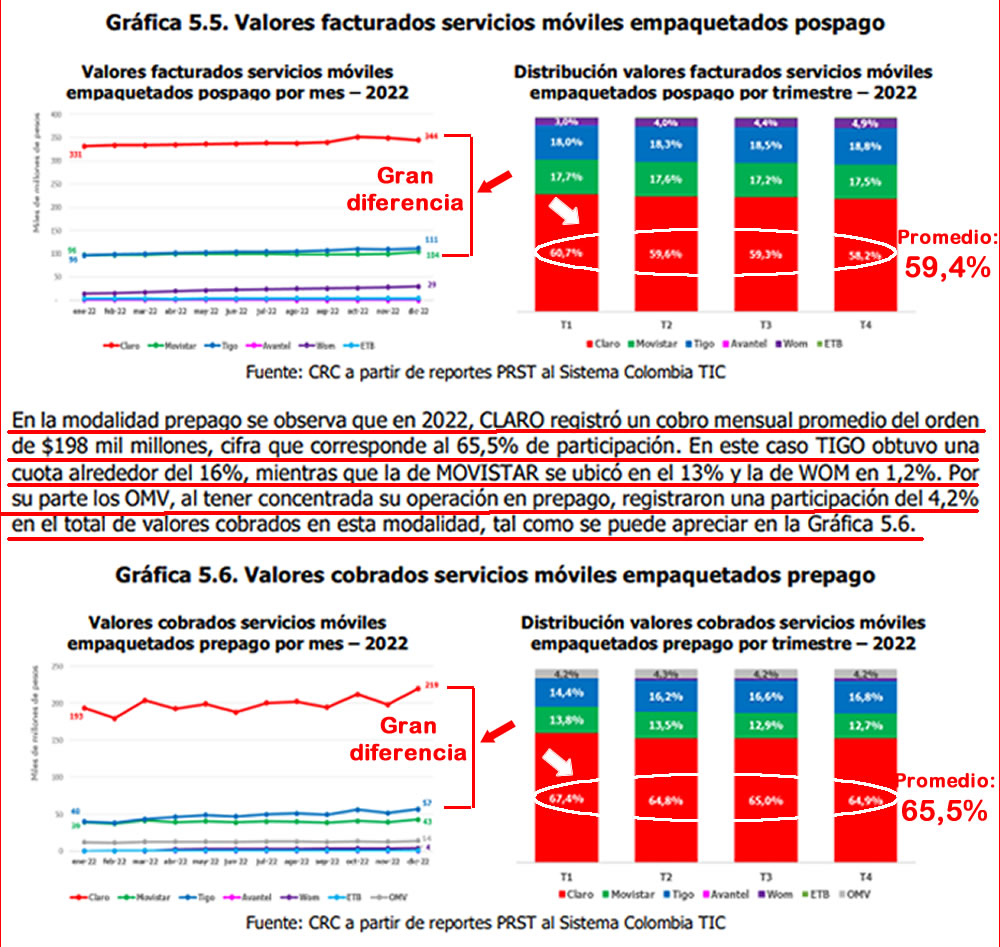

7 – En los valores facturados de servicios móviles empaquetados pospago por Comcel Claro América Móvil, los valores fueron de 60,7%, 65,6%, 59,3% y 58,2% para un promedio de 59,4%.

8 - Los valores cobrados en servicios empaquetados móviles prepago por Comcel Claro América Móvil, los valores fueron de 63,1%, 61,3%, 61,3% y 50,6% para un promedio de 65,5%.

9 - En la modalidad prepago se observa que en 2022, CLARO registró un cobro mensual promedio del orden de $198 mil millones, cifra que corresponde al 65,5% de participación. En este caso TIGO obtuvo una cuota alrededor del 16%, mientras que la de MOVISTAR se ubicó en el 13% y la de WOM en 1,2%. Por su parte los OMV, al tener concentrada su operación en prepago, registraron una participación del 4,2% en el total de valores cobrados en esta modalidad, tal como se puede apreciar en la Gráfica 5.6.

10 - En enero de 2021 la CRC identificó91 que entre el tercer trimestre de 2017 y el primer trimestre de 2020 la participación del proveedor CLARO en el mercado “Servicios Móviles” en términos de accesos se ubicó entre el 49,4% y el 66,8%, mientras que en términos de ingresos la misma fue del orden del 70%. Los dos inmediatos seguidores de CLARO, esto es TIGO y MOVISTAR, registraron cuotas alrededor del 14% al final del primer trimestre de 2020 en términos de usuarios, mientras que en términos de ingresos fue del 13% para TIGO y del 11% para MOVISTAR. Por tanto, al comparar las cuotas de mercado registradas en 2020 con respecto a las identificadas previamente en este documento para 2022, es posible señalar que persisten diferencias significativas entre el proveedor CLARO frente a cada 11 - Ahora bien, con el fin de contar un mayor detalle sobre la evolución de las participaciones en el mercado “Servicios Móviles” a continuación, en las secciones 5.1.2.1.2. y 5.1.2.1.3., se revisan por separado las participaciones registradas, en términos de accesos, tráfico e ingresos, en la provisión del servicio de voz móvil y en la provisión del servicio de internet móvil. Esto teniendo en cuenta que el 83% del total de las líneas o accesos móviles contrata los dos servicios de manera empaquetada y que, por tanto, los análisis individuales de cada servicio (en especial el de internet móvil) reflejan también el comportamiento de ese grupo de líneas o accesos que adquiere servicios empaquetados. uno de los demás operadores.

12 - Si bien entre 2017 y 2022 el número de líneas de telefonía móvil activas se incrementaron en un 30%, no se presentaron cambios significativos en las participaciones de los operadores en este servicio. En la gráfica 5.7 se puede apreciar el comportamiento registrado en la cantidad de líneas de cada operador y las cuotas de mercado en cada periodo. En los seis años del periodo de análisis el operador CLARO registró las mayores cuotas de mercado, con valores entre el 46% (en 2018 y 2022) y el 49% (en 2020). Al final de 2022 la participación de CLARO es 21 puntos porcentuales superior a la de MOVISTAR y 27 puntos porcentuales superior a registrada por TIGO. Por su parte WOM alcanzó una participación del 3,7% -cifra superior a la participación la registrada por AVANTEL en 2019 (3,5%)-, mientras que la participación de los OMV se ubicó en el orden del 5,5%.

13 - En la gráfica 5.11 se observa que en el tráfico de telefonía de la modalidad pospago CLARO mantuvo

una participación por encima del 55% hasta 2021, la cual disminuyó en ocho puntos porcentuales en

2022 y se ubicó en el 47%. Por su parte, durante el periodo de análisis MOVISTAR y TIGO incrementaron

su participación en 36 puntos porcentuales, respectivamente, en este tipo de tráfico. Por otra parte, en

el tráfico de la modalidad prepago la participación de CLARO estuvo por encima del 63%, mientras que

la participación de TIGO estuvo por debajo de 20% y la MOVISTAR fue inferior al 13%. En este caso la

participación de los OMV se mantuvo alrededor del 3,5% (ver gráfica 5.12).

14 – En la tabla 5.1 se presentan de manera consolidada las mayores participaciones en cada una de las

dimensiones de análisis entre los años 2017 a 2022, tales participaciones fueron registradas por el

operador CLARO. Al respecto, se destaca cómo las cifras de participación de accesos e ingresos (valores

facturados) del mercado de Servicios Móviles para los años 2021 y 2022 resultan similares a las

registradas en el servicio de internet móvil en esas mismas dimensiones, lo cual se explica en que el

mercado “Servicios Móviles” contiene al 94% del total de accesos que adquirieron el servicio de internet

móvil en esos periodos.

15 - Es pertinente mencionar que el valor del umbral Stenbacka presentado para el final de 2022 es similar al registrado en 2017101 tanto en términos de usuarios como en términos de ingresos (valores facturados), y a igual que se registró en los años 2018 a 2021, las participaciones del operador CLARO se ubican por encima de dicho umbral, lo que indica que la concentración en el mercado “Servicios Móviles” se ha mantenido a lo largo del periodo de análisis.

16 - En lo que corresponde al índice Stenbacka se observa que en las tres variables de medición la participación de operador líder (CLARO) es superior al umbral de dominancia, incluso cuando el umbral es estimado con un gamma de 0,5. Si bien en el caso de la dimensión de líneas la diferencia entre la participación de CLARO es de cuatro puntos porcentuales (estimado con 𝛾 = 1) y de 0,3 puntos porcentuales (estimado con 𝛾 = 0,5), en las dimensiones de tráfico e ingresos la brecha es del orden de 14 puntos porcentuales (estimado con 𝛾 = 1) y 9 puntos porcentuales (estimado con 𝛾 = 0,5), lo cual ratifica la alta concentración que se presenta en el servicio de telefonía móvil.

17 - En este punto es importante destacar la consistencia que presentan los indicadores de concentración calculados para el mercado relevante “Servicios Móviles” y los estimados para el servicio de internet móvil, ya que en los dos casos se registra un HHI por encima de 3.500 en la dimensión de accesos y alrededor de 4.200 en la dimensión de ingresos. De igual manera, el umbral Stenbacka es similar para el mercado “Servicios Móviles” y el servicio de internet móvil (alrededor del 38% en accesos y del 33% en valores facturados), así como la distancia que presentan las participaciones del operador líder (CLARO) respecto de este umbral (27 puntos porcentuales por encima).

18 - También llama la atención el incremento en el grado de concentración que se presenta en la dimensión de ingresos (o valores facturados), puesto que se relaciona directamente con el precio que pagan los usuarios por los servicios contratados, y además, porque dicho atributo corresponde a aquel que los usuarios le dan mayor importancia al momento de elegir un plan o un paquete – tal como se identificó en el análisis conjoint realizado en 2022-. Adicionalmente, se debe tener en cuenta que el tráfico es una variable que ha perdido relevancia en la medida que los planes y paquetes ofertados tienden a incluir capacidad ilimitada de voz móvil y cada vez una mayor capacidad de navegación en internet. De esta manera, independientemente del consumo que realice el usuario, el operador obtiene el ingreso de la venta del plan o paquete tarifario.

19 - Como se observa en la Gráfica 5.73, Colombia es un caso atípico frente a la tendencia internacional de crecimiento, pues la velocidad de descarga presentó una disminución de 6,3 Mbps al comparar los años 2018 y 2022, y además corresponde al país de la OCDE con la velocidad de descarga más baja en 2022 (11,1 Mbps), con una amplia brecha frente al promedio de este conjunto de países (34 Mbps) en ese mismo año.

20 - A partir de los análisis sobre las participaciones de mercado, es posible señalar que el liderazgo de CLARO en el mercado “Servicios Móviles” y en el servicio de internet móvil ha sido estable en los últimos seis años, dado que mantiene participaciones de mercado superiores al 52% en términos de accesos (usuarios) y al 60% en términos de ingresos.

21 - Con relación a la evolución de los índices de concentración de mercado, se identificó que los

valores alcanzados en 2022 por el HHI son cercanos a los que se calcularon en 2017, de

alrededor de 3800 para accesos y de 4300 para ingresos (valores facturados), lo que muestra

que el mercado sigue altamente concentrado según los parámetros del DOJ y que las

reducciones que se han presentado en el mercado no han sido suficientes para modificar la

categoría de concentración en la que se encuentra este. En cuanto al índice de Stenbacka, se

estableció que el umbral presentado para el final de 2022 es cercano al registrado en 2017

tanto en términos de usuarios como en términos de ingresos (valores facturados), y a igual que

sucedió entre 2018 a 2021, las participaciones del operador CLARO se ubican por encima de

dicho umbral, lo que indica que la concentración en el mercado “Servicios Móviles” se ha

mantenido a lo largo del periodo de análisis.

22 - En cuanto a las condiciones de oferta, los permisos de espectro radioeléctrico, los elevados costos hundidos en despliegue de redes y de marketing, así como las economías de alcance y escala, entre otros, constituyen considerables barreras a la entrada que caracterizan el mercado “Servicios Móviles”, las cuales limitan la entrada y participación de nuevos agentes en este mercado en el mediano y largo plazo. Si bien los acuerdos de RAN ayudan a mitigar algunas de las barreras de entrada económicas relacionadas con el despliegue de redes y economías de escala, el precio y las condiciones específicas del acuerdo pueden influir en la disposición de los operadores a utilizarlo.

23 - Así mismo, a partir de la entrada de WOM al mercado se observó que a las ofertas tarifarias del operador sus competidores respondieron con aumentos en la capacidad de minutos y datos ofrecidos, servicios adicionales incluidos en los planes y en algunos casos reducciones de precio. Adicionalmente, al analizarse el comportamiento de precios junto con las participaciones y concentración de mercado se concluye que el dinamismo tarifario ocasionado por la entrada de un nuevo jugador durante el periodo analizado no generó modificaciones en la estructura del mercado de servicios móviles, el cual, como se expuso previamente, presenta diferencias significativas de participación entre el operador líder y los seguidores que se mantienen en el tiempo, así como también alta concentración y diferencias en aprovechamiento de economías de escala y alcance asociadas al tamaño de cada uno de los operadores. Por último, debe mencionarse que a partir de la información de ingreso promedio por GB y del ARPU de Internet móvil, el operador CLARO presenta el mayor valor, en contraste con los operadores ETB y WOM que registran las menores tarifas, situación que no se acompasa con las participaciones de mercado alcanzadas por cada uno de estos jugadores.

24 - En lo que tiene que ver con la evolución y desarrollo del mercado, se identificó que, en general, tanto la penetración de los servicios móviles como el consumo han tendido al ascenso en los últimos 6 años, lo cual indica que hay una mayor cobertura del servicio. No obstante, una comparación internacional de la velocidad de descarga en 4G como medida de la calidad objetiva del servicio de Internet móvil muestra que Colombia ha decrecido, siendo el país de la OCDE con la velocidad 4G más baja en 2022.

25 - En general, con respecto al primer criterio, se logró determinar que una vez actualizados los

análisis hasta el año 2022, se evidencia que en cuanto a los indicadores y medidas que se

evaluaron bajo el criterio de competencia actual se mantienen las condiciones de 2017 que

dieron lugar a la conclusión que el mercado de servicios móviles enfrenta problemas de

competencia, toda vez que se encuentra altamente concentrado, en el que un operador

mantiene su dominancia, presenta barreras a la entrada sustanciales, y si bien la cobertura de

los servicios ha aumentado, la calidad presenta rezagos como se mencionó en el inciso anterior.

Así mismo, se evidenció que si bien los usuarios cada vez hacen más uso de la portabilidad

numérica móvil el efecto en el mercado en cuanto a modificaciones de participaciones de

mercado es aún bajo, lo cual se sustenta en las cifras de tasas de afiliación y desafiliación

asociadas a esta figura. Adicionalmente, se identificó una amplia brecha en términos de ingresos

y niveles de rentabilidad entre CLARO y los demás operadores móviles, lo que también evidencia

la ausencia de competencia en el mercado “Servicios Móviles”, puesto que estos últimos no

ejercen presión sobre la rentabilidad del operador dominante para llevarla a un nivel de

ganancias convergentes a su costo de capital.

26 - La existencia de economías de escala en el mercado de servicios móviles, y las mayores economías alcanzadas por CLARO como operador de mayor tamaño en el mercado, representan barreras a la entrada de nuevos competidores y ventajas competitivas de este proveedor con respecto a los demás operadores que prestan servicios en este mercado. Este hecho limita las perspectivas de que el mercado avance hacia un estado de competencia efectiva en el corto y mediano plazo.

27 - Continúan existiendo economías de alcance en el mercado de servicios móviles y que el

operador de mayor tamaño -CLARO- ha alcanzado mayores economías de este tipo, lo que

igualmente representa barreras a la entrada de nuevos competidores, así como la existencia de

ventajas competitivas de este proveedor con respecto a los demás operadores que prestan

servicios en este mercado.

28 - La tendencia del mercado a corto y mediano plazo es la de conservar un alto nivel de concentración, y la de continuar con la existencia de un operador con participación mayoritaria en el mercado que ejerce posición de dominio en el mismo. Con esto, la tendencia de evolución de la concentración del mercado y la existencia de economías de escala, alcance y barreras a la expansión, no permiten prever que el mercado evolucione en el corto o mediano plazo hacia un mercado en competencia efectiva.

29 - No se encuentra evidencia de que la innovación y el cambio tecnológico en el mercado de servicios móviles, cuyo patrón principal se asocia a la migración a redes 4G y la futura migración a 5G, sean fuerzas suficientes que lleven al mercado a una situación de competencia efectiva en el corto y mediano plazo.

30 - En general, con respecto al segundo criterio, una vez actualizados los análisis hasta el año 2022, se evidencia que no se esperan presiones competitivas potenciales en el mercado de servicios móviles en el corto ni mediano plazo que conduzcan de manera orgánica a solucionar los problemas de competencia identificados en el análisis de competencia actual (primer criterio).

31 - La aplicación del derecho de la competencia puede ser considerada como insuficiente para corregir las fallas existentes en el mercado de servicios móviles mediante regulación ex post. Lo anterior por cuanto del análisis presentado en este documento se puede concluir que los dos primeros criterios del test se han cumplido estando vigente el actual régimen de competencia. Por lo tanto, no se espera que las fallas estructurales y persistentes identificadas se puedan superar a través del régimen de competencia vigente.

32 - En consecuencia, de acuerdo con lo expuesto, los tres criterios evaluados de manera consecutiva evidencian que el mercado de servicios móviles presenta problemas de competencia que no se espera sean superados de manera orgánica por el mercado a través de competencia potencial ni mediante el derecho de la competencia, por lo tanto, se corrobora que el mercado relevante “Servicios Móviles” sigue siendo susceptible de regulación ex ante y debe mantenerse en el listado del Anexo 3.2. de la Resolución CRC 5050 de 2016.

IMÁGENES Y DATOS A RESALTAR DEL DOCUMENTO

Nos limitamos a publicar en una infografía preparada por Evaluamos en la que hemos agregado anotaciones a resaltar, las imágenes y datos son publicados por la CRC, que son muy demostrativos de como la posición dominante de Comcel Claro América Móvil, se mantiene en Colombia.

DESCARGUE DESDE EVALUAMOS LOS DOCUMENTOS PUBLICADOS POR LA CRC

Los tres primeros archivos son formato pdf y se abren en el navegador, el cuarto archivo es un formato Excel “.xlsx” y no se abre en el navegador, se descarga al equipo y se debe buscar en el directorio de las DESCARGAS del navegador. Una vez se descarga se puede abrir el archivo Excel.

REVISIÓN DEL MERCADO RELEVANTE “SERVICIOS MÓVILES

http://www.evaluamos.com/pdf/RevisionMNServMoviles.pdf

RESUMEN ESTUDIO HÁBITOS Y USOS DE SERVICIOS MÓVILES Y ANÁLISIS CONJOINT

http://www.evaluamos.com/pdf/ResumenEstud-Habitos-UsosdeServMovilesYanalisis.pdf

ESTUDIO HÁBITOS Y USOS DE SERVICIOS MÓVILES 2022

http://www.evaluamos.com/pdf/Est-habitosYusosSrvMoviles2022.pdf

GRUPOS DE MUNICIPIOS- ENCUESTA HÁBITOS Y USOS

http://www.evaluamos.com/documentos/grupos-de-municipios-encuesta-habitos-y-usos.xlsx

e

Ver nota:

6G Fucsia – Elon Musk quiere quitar los bloqueos de Twitter X

Multa a Dell en Australia, Tormentas solares dan 30 minutos para actuar, sello Eco Smart de Telefónica Empresas, descubren el sexto sabor.

http://www.evaluamos.com/?home/detail/18531